2022年1月より電子帳簿保存法の改定が施行され、帳簿書類を電子的に保存する際の手続きが見直されました。

本件記事ではTravel WINS Nextにおける電子帳簿保存法の対応について記載させていただきます。

そもそも電子帳簿保存法って何?

国税庁の電子帳簿保存関連のリンクはこちら

改正法についてはこちら

簡単にまとめると、

各税法で、原則紙での保存が義務づけられている帳簿書類について

一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること

及び電子的に授受した取引情報の保存義務等を定めた法律です。

俗に略されて電帳法(でんちょうほう)と言われることがあります。

電磁的記録による保存は3つに区分される

1.電子帳簿保存

電子的に作成した帳簿・書類をデータのまま保存すること。

例)会計ソフト等で電子的に作成した帳簿、電子的に作成した国税関係書類。

2.スキャナ保存

紙で受領・作成した書類を画像データで保存すること。

例)紙をスキャンしたデータ。

3.電子取引

電子的に授受した取引情報をデータで保存すること。

例)電子メール等で受領した取引情報、ネット上からダウンロードした取引情報。

※上記区分の内、Travel WINS Nextに該当するのは「1.電子帳簿保存」及びWeb販売に関する「3.電子取引」のみと想定されます。

改定箇所は?

1.電子帳簿保存

①税務署長の事前承認制度が廃止

これまで事前に税務署長の承認が必要だったが不要となった。

※2022年4月1日備付分から適用

②優良な電子帳簿に係る過少申告加算税の軽減措置の整備

一定の国税関係帳簿(※1)について優良な電子帳簿の要件(※2)を満たして保存し、

届出書を予め所轄税務署長に提出している場合は申告漏れにかかる過少申告加算税が5%軽減される。

※1 一定の国税関係帳簿とは

所得税法・法人税法に基づき青色申告者(青色申告法人)が保存しなければならないこととされる総勘定元帳、

仕訳帳その他必要な帳簿(売掛帳や固定資産台帳等)又は消費税法に基づき事業者が

保存しなければならないこととされている帳簿をいいます。

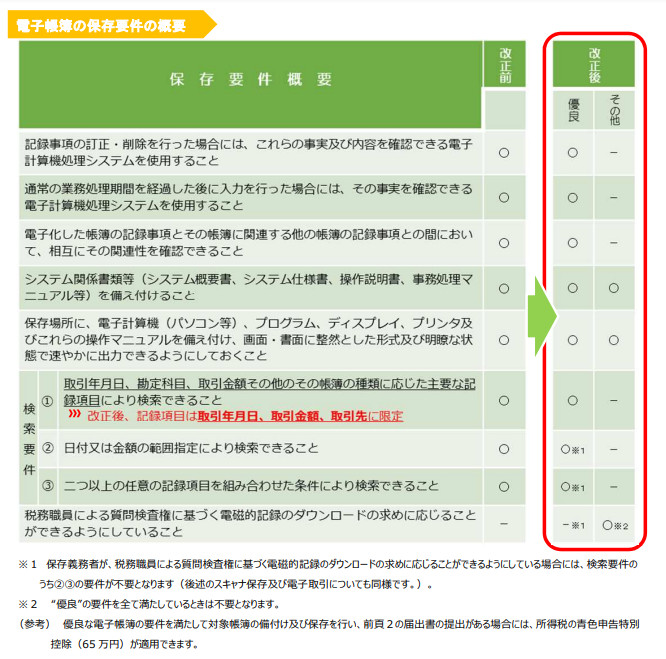

※2 優良な電子帳簿の要件

電子帳簿の保存要件の概要(次頁)の“優良”のもの。

③最低限の要件を満たしていれば電磁的記録による保存が可能になった

正規の簿記の原則(一般的には複式簿記)に従って記録されるものに限られ、

他の要件については以下一覧のその他の要件にまとめられている。

国税庁ホームページの「電子帳簿保存法が改訂されました(令和3年12月改訂)」資料より抜粋

国税庁ホームページの「電子帳簿保存法が改訂されました(令和3年12月改訂)」資料より抜粋2.スキャナ保存

ここでは割愛させていただきます。

3.電子取引

1)タイムスタンプ、検索要件についての緩和

①タイムスタンプの付与期間が、記録事項の入力期間と同様、最長約2か月と概ね7営業日以内となった。

②検索要件の記録項目について、取引年月日その他の日付、取引金額及び取引先に限定税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合に、範囲指定及び項目を組み合わせて条件を設定できる機能の確保が不要となった。

③基準期間の売上高が 1,000 万円以下の小規模な事業者について、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができる場合には、検索要件の全てが不要となった。

2)適正な保存を担保する措置としての見直し

①申告所得税及び法人税における電磁的記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置は、廃止された。

②電磁的記録に関して、隠蔽し、又は仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が 10%加重される。

Travel WINS Nextの対応について

では、Travel WINS Nextはこの電子帳簿保存法に準拠しているのでしょうか?

以下で電子帳簿保存法の電子データの保存要件に照らし合わせて

Travel WINS Nextから出力される帳票の内、「請求書」および「領収書」に限定してご説明していきます。

国税庁のホームページ「電子帳簿保存法上の電子データの保存要件」を参照

電子データの保存要件は大きく分けて2つ

1.真実性の確保

要件① 訂正・削除履歴の確保(帳簿)

帳簿に係る電子計算機処理に、次の要件を満たす電子計算機処理システムを使用すること。

イ)帳簿に係る電磁的記録に係る記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができること。

ロ)帳簿に係る記録事項の入力をその業務の処理に係る通常の期間を経過した後に行った場合には、その事実を確認することができること。

⇒つまり、電子データ上で訂正、削除をした形跡が追え、いつ誰が処理したかを確認できるかということ。

要件② 相互関連性の確保(帳簿)

帳簿に係る電磁的記録の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できるようにしておくこと。

⇒つまり、関連する電子データの関連性が相互に分かるようになっていなければならないということ。

要件③ 関係書類等の備付け

帳簿に係る電磁的記録の保存等に併せて、システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)の備え付けを行うこと。

⇒つまり、帳票を保存する方法が記載されているマニュアルや仕様書がなければならないということ。

2.可視性の確保

要件④ 見読可能性の確保

帳簿に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと。

⇒つまり、データベースにデータがあって、出力しなさいと指示されたら、出力用のマシンよりマニュアル通りに画面に表示、もしくは帳票できれいに一覧出力ができるようにしなければならないということ。

要件⑤ 検索機能の確保

帳簿にかかる電磁的記録について、次の要件を満たす検索機能を確保しておくこと。

イ)取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目を検索条件として設定できること。

ロ)日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

ハ)二つ以上の任意の記録項目を組み合わせて条件を設定することができること。

⇒つまり、検索条件の2つ以上の掛け合わせで検索が範囲指定でできなければならないということ。

Travel WINS Nextは電子帳簿保存法に対応している

以上の5つの要件よりTravel WINS Nextから出力される「請求書」と「領収書」が

電子帳簿保存法に準拠しているかを検証しました。

検証

真実性の確保

①電子データ上で訂正、削除をした形跡が追え、いつ誰が処理したかを確認できるか?

| 帳票 | 確認内容 | 確認結果 |

|---|

| 領収書 | 訂正は発行済み領収書をVOIDしないとできない。VOIDした結果は領収書発行履歴一覧で確認が可能 | OK |

|---|

| 請求書 | 訂正は発行済み請求書をVOIDしないとできない。VOIDした結果は請求書発行履歴一覧で確認が可能 | OK |

|---|

②関連する電子データの関連性が相互に分かるようになっているか?

| 帳票 | 確認内容 | 確認結果 |

|---|

| 領収書 | 領収書番号の親番号はカルテの問合せ番号となり、枝番が遷移する為、親番号から相互の関係が分かる | OK |

|---|

| 請求書 | 請求書Noの親番号はカルテの問合せ番号となり、枝番が遷移する為、親番号から相互の関係が分かる | OK |

|---|

③帳票を保存する方法が記載されているマニュアルや仕様書があるか?

| 帳票 | 確認内容 | 確認結果 |

|---|

| 領収書 | マニュアルに発行、VOID、再発行などの表記はあるが、データ保存されることは明記されていない | 確認 |

|---|

| 請求書 | 発行、VOID、再発行などの表記はあるが、データ保存されることは明記されていない。 | 確認 |

|---|

可視性の確保

④データベースに保存されたデータを、専用の端末より画面に表示、もしくは帳票できれいに一覧出力ができるか?

| 帳票 | 確認内容 | 確認結果 |

|---|

| 領収書 | 領収書発行履歴一覧画面のマニュアルがあり、一覧表示、及びCSV抽出が可能 | OK |

|---|

| 請求書 | 請求書発行履歴一覧画面のマニュアルがあり、一覧表示、及びCSV抽出が可能 | OK |

|---|

⑤検索条件(日付、金額等)2つ以上の掛け合わせで検索が範囲指定でできるか?

| 帳票 | 確認内容 | 確認結果 |

|---|

| 領収書 | 日付はあるが金額での検索条件はない。収入印紙要(5万円以上)の条件はある | OK |

|---|

| 請求書 | 日付、金額ともに検索条件として範囲指定して条件を設定することができる | OK |

|---|

※但し電帳法改定により、税務職員によるダウンロード要求に対し、応じることができるようになっている場合は ⑤のロ、ハは不要となった。その為OKと判断しました。

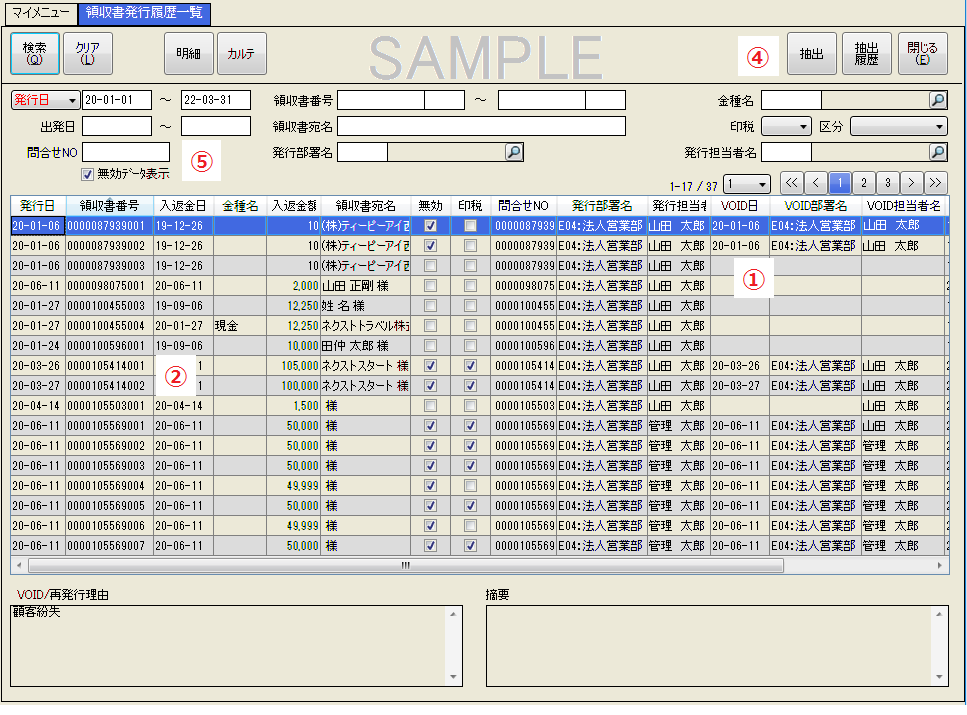

ご参考画面

【領収書発行履歴一覧画面】

領収書発行履歴一覧画面サンプル

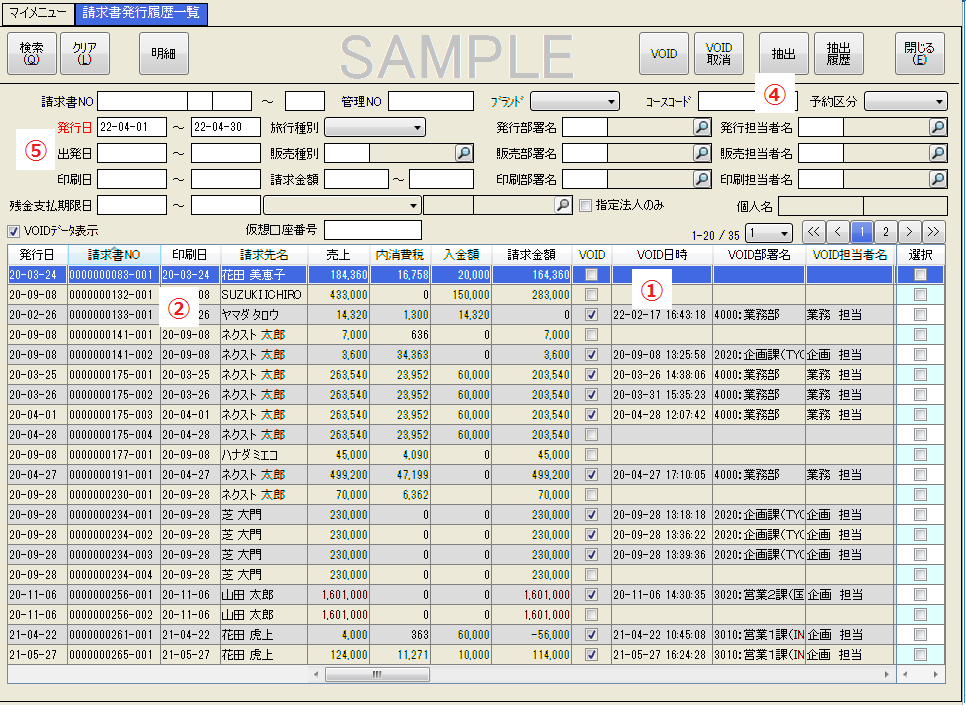

領収書発行履歴一覧画面サンプル【請求書発行履歴一覧】

請求書発行履歴一覧画面サンプル

請求書発行履歴一覧画面サンプル結果

5つの要件中、不足と思われる点は前項の検証の内確認結果が「確認」となっていた1つになります。

③帳票を保存する方法が記載されているマニュアルや仕様書があるか?

現状Travel WINS NextのWeb操作マニュアルの記載では様々な方法で印刷されるケースを想定し、

PDFでデータ保存する方法として直接的に明記しておらず、結果的に「明細ボタンで確認できる」という表現に留めております。

その為、Travel WINS Nextのご利用ユーザ様にて作成されている、「ご運用マニュアル」にて、帳票のPDFデータ保存の方法を記載いただくことで2つの保存要件の確保が可能になると考えております。

まとめ

以上の結果から、Travel WINS Nextの「領収書」「請求書」における電子帳簿保存法に対する、

真実性、および可視性の確保は、ご利用ユーザ様でご準備いただく「ご運用マニュアル」での記載により、

適用できていると考えております。

しかしながら、本来、電子帳簿保存法とは各税法で定められている、「国税関係帳簿」類(総勘定元帳、仕訳帳、現金出納帳等)のことを指し、「国税関係書類」扱いである請求書、領収書は発行側の旅行会社様としては控えの保存という扱いとなり、優先度は低くなります。その為、各社様にてご導入いただいている会計システム側と合わせて、電子帳簿保存の適用がされているかをご確認いただく必要があります。詳細適用要件に関しましては、所轄の税務署、および税理士様にご確認いただきますようお願いいたします。

Travel WINS Nextの詳しい操作方法などはヘルプデスクまでご連絡ください。

なお、「Next」以外のTravel WINSシリーズでは「請求書」「領収書」のPDF保存機能は実装されておりません。

そのため、電子帳簿保存法に対応したい等のご相談は担当営業までご連絡ください。

問合せ先

ネクストヴィジョントラベル事業部

営業部

TEL:03-5405-2601

MAIL:sales@next-v.com

ヘルプデスク

TEL:03-5405-2604

MAIL:customer@next-v.com